Les commentaires de nos équipes

POINT MACRO

NEWSLETTER OCTOBRE 2021

Le rattrapage a eu lieu

Encore un trimestre sympathique au final avec une bonne tenue des marchés et de nos fonds qui enregistrent une nouvelle, si plus modeste, progression.

L’économie est revenue sur les rails de la croissance, l’emploi et le pouvoir d’achat en bénéficient. C’est une grande satisfaction de constater qu’à la fois les marchés financiers et nos investissements, votre épargne, sont désormais au-dessus du niveau du début 2020, mais aussi et surtout que le chômage en Eurozone et en France est inférieur à son niveau d’alors.

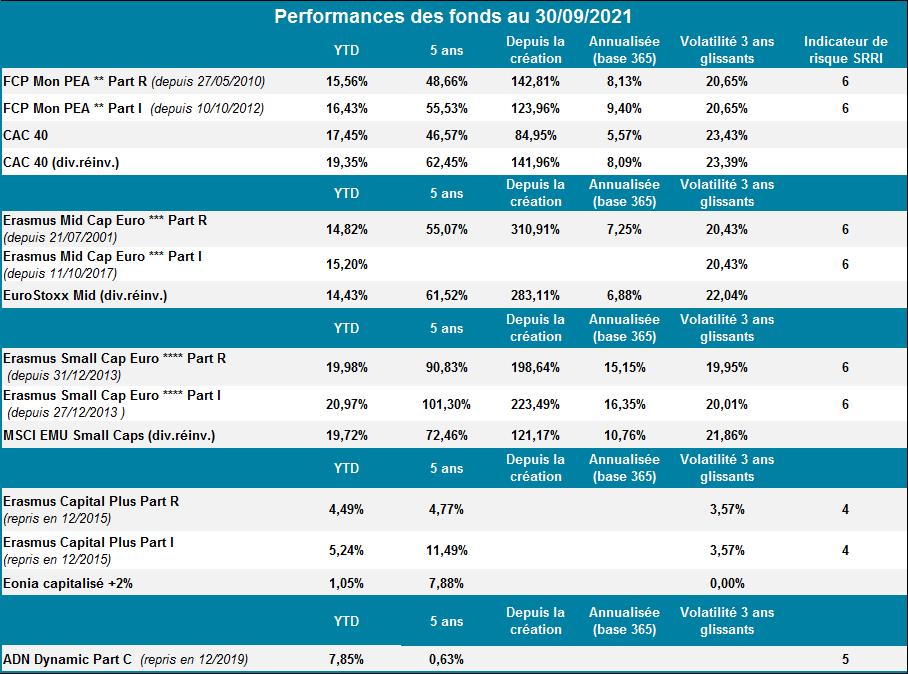

Avant de vous inviter à partager nos analyses et réfléchir avec nous, il faut savoir où nous en sommes. Aussi nous commençons par vous présenter le tableau récapitulatif des performances pour l’ensemble des fonds dans lesquels votre épargne est investie.

Commençons par l’état de la situation sanitaire. Au 8 octobre, 75% de la population française a reçu 2 doses de vaccin et 2% une dose, en Allemagne 65% de la population a reçu 2 doses et 3% une dose, aux Etats-Unis 57% de la population a reçu 2 doses et 9% une dose ; le record est détenu par l’Espagne avec 79% des habitants qui ont reçu leurs deux doses plus 2% qui en ont eu une. Nous ne donnons pas de chiffres pour les pays émergents faute de pouvoir assurer leur fiabilité.

Un premier constat s’impose : c’est un gros progrès, en particulier pour le continent européen où les mesures de mobilité sont toutes au-dessus de celles du début 2020. Mais là encore les chiffres américains sont en deçà des chiffres européens sauf pour le transport automobile. Ceci n’est pas surprenant comme nous avons bien vu pendant la pandémie la préférence pour le transport automobile individuel par rapport au transport collectif.

Le transport aérien, plus important dans la vie courante aux Etats-Unis qu’en Europe, accuse ainsi un retard certain : les voyages d’affaires sont en recul de 50% par rapport à il y a deux ans, les voyages d’agrément de 30%.

Par contre, les consommateurs américains sont presque de retour au restaurant à leur niveau d’il y a deux ans alors que les ménages européens profitent de leur épargne forcée pour consommer davantage, la fréquentation des restaurants est en hausse de 15% par rapport à février 2020.

Ce n’est pas que les américains épargnent plus puisque les transactions par carte bancaire aux Etats-Unis sont en progression de plus de 15% : on a pris l’habitude d’acheter en ligne certains biens pour lesquels on ne retournera plus dans les magasins, comme l’électronique, les jeux et l’équipement ménager.

Quant à d’autres loisirs comme le cinéma, la fréquentation des salles a diminué de moitié, mais les abonnements aux chaines de films et séries a explosé, multipliés par 3 à 8 selon les pays.

Ceci pour dire que la crise sanitaire 1) affecte encore les continents mais de façon inégale, 2) a profondément changé les modes de vie et de consommation et sans doute de façon durable et 3) que ces changements ont de fortes conséquences sur la vie économique, des pays, des secteurs sortent gagnants mais en contrepartie il y a aussi des perdants.

En conséquence, l’adaptation de nos investissements à la situation nouvelle est plus impérative, plus importante dans son volume qu’au cours des 30 dernières années, y compris la dépression de 2008-2010.

Avec notre équipe renforcée, c’est une recherche de tous les instants.

Où en sommes-nous ?

Après une reprise, hachée par les confinements mais somme toute fulgurante, nous sommes quasiment revenus en Eurozone au niveau d’activité qui était le nôtre au début 2020. Il ne faut pas se cacher les choses, ce chemin a été fait rapidement, c’était aussi le plus facile et les séquences qui sont devant nous nécessiteront davantage d’agilité.

En effet, si les indicateurs économiques montrent la continuation de la phase d’expansion, celle-ci est clairement en ralentissement au travers de l’Europe. Ceci est normal, mais cela veut dire aussi que désormais la sélection des thèmes d’investissement, des entreprises gagnantes dans la nouvelle conjoncture revêt plus d’importance.

D’autant que les grands changements décrits ci-dessus dans les habitudes de consommation ont eu aussi pour conséquence de nombreuses disruptions dans les chaînes logistiques, avec une forte hausse des délais de livraison et une accélération des hausses de prix de certains intrants.

Ces perturbations des chaînes logistiques et les pénuries de certains biens clés dans les nouvelles habitudes de consommation des ménages, comme les semi-conducteurs, ont eu aussi pour conséquence une reprise de l’inflation. Les experts échangent des arguments pour savoir si elle est temporaire ou durable, une chose est sûre au début 2021, les économistes pensaient que l’inflation serait revenue à son étiage d’avant crise sanitaire avant la fin 2021 : ce n’est pas le cas et ce ne le sera pas au moins jusqu’à la fin du premier semestre 2022.

Il nous va donc falloir intégrer au moins pour quelques trimestres cette donnée dans nos analyses financières, ce qui nous avait été épargné depuis de nombreuses années.

Cependant nous voyons de nombreuses raisons de rester constructifs sur les perspectives d’activités en Europe malgré ce ralentissement et ces préoccupations nouvelles. D’abord, les activités de services sont loin d’être revenues à un niveau d’activité normal. Hôtellerie, transport, loisirs, vacances vont rejoindre progressivement leurs niveaux antérieurs, l’épargne exceptionnelle que les ménages ont accumulé leur permettant de satisfaire leurs envies. Ensuite, nos analyses suggèrent que l’essentiel des goulots d’étranglement dans l’activité industrielle reflète le fort rebond de la demande ; aussi, au fur et à mesure que la demande se modèrera une partie des problèmes logistiques devraient être levée alors que les carnets de commandes des entreprises n’ont jamais été aussi remplis. Enfin, les politiques publiques, budgétaires et fiscales demeurent expansionnistes et apporteront encore en 2022 un soutien fort à la croissance de l’Eurozone alors qu’au contraire la politique fiscale pourrait devenir plus restrictive aux Etats-Unis où l’activité pourrait être davantage fragilisée.

La Banque Centrale Européenne dans ses commentaires les plus récents fait preuve de patience vis-à-vis de l’inflation. Sur le plan de l’inflation et sur le plan monétaire, la situation de l’Eurozone est également différente de celle des Etats-Unis et le caractère transitoire de l’inflation est bien plus crédible. Aussi nous estimons qu’il n’y aura pas de modification abrupte des conditions monétaires de la BCE y compris à la fin du PEPP et que la BCE utilisera les autres instruments dont elle dispose après mars 2022 pour maintenir très bas les taux de financement.

Même si le rythme de progression des marchés ne sera peut-être le même dans les douze mois qui viennent que dans les douze mois précédents, nous n’avons guère de doute que ce sont encore les investissements dans les entreprises qui apporteront le plus de satisfactions par rapport aux rendements obligataires et monétaires.

Les performances passées ne sont jamais un indicateur fiable des résultats futurs, mais nous mettons constamment nos meilleurs efforts à la compréhension de l’économie et des marchés financiers pour gérer avec le plus de pertinence possible l’épargne que vous nous confiez.