Les commentaires de nos équipes

POINT MACRO

NEWSLETTER JANVIER 2022

Questions pour 2022

Nous souhaitons à tous nos lecteurs et amis une année 2022 prospère, qu’ils la traversent en bonne santé et rencontrent tout au long des surprises agréables que la vie nous apporte.

En fin 2021, les investisseurs ont continué de regarder le verre à moitié plein plutôt qu’à moitié vide et comme vous allez pouvoir en juger, les performances de nos fonds au quatrième trimestre et sur l’année sont plus que sympathiques. Il est vrai que depuis le plus bas des marchés enregistrés à la fin du 1er trimestre 2020, ceux-ci ont plus que doublés ; mais par rapport au début 2020, leur progression est de 30%, en ligne avec la progression des bénéfices des entreprises.

L’économie globale est face à un changement de régime, un événement rare qui ne manque pas de perturber les raisonnements traditionnels. En premier lieu, il va nous falloir nous habituer au fait que cette nouvelle phase sera caractérisée par le retrait progressif des stimuli monétaires qui nous ont permis de sortir, sans trop de dommages sur les marchés financiers, de la pandémie. Le retrait progressif de ce support continuera tant que la situation sur le front de l’inflation ne sera pas améliorée. Dès lors quel sera le moral des investisseurs ?

Nous allons nous efforcer de vous apporter notre éclairage, nos analyses pour les premiers mois de la nouvelle année pour vous aider à construire vos allocations.

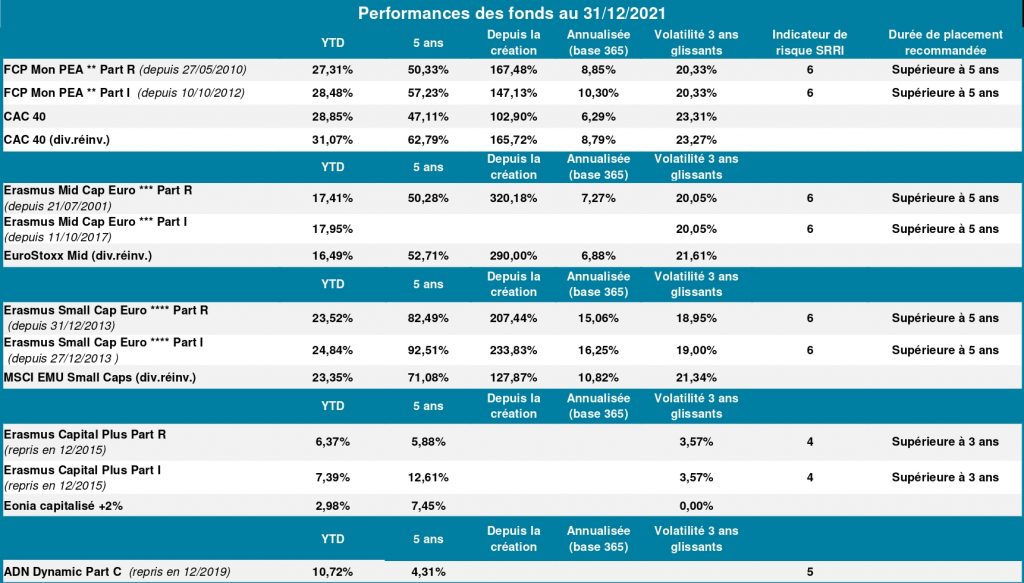

Mais voyons d’abord où nous en sommes avec le tableau récapitulatif des performances pour l’ensemble des fonds dans lesquels votre épargne est investie.

1) Est-ce que la croissance sera au rendez-vous en 2022 ?

OUI mais elle sera en décélération. Pour la croissance mondiale, le consensus attend 3.6% après 5.5% en 2021. Aux Etats-Unis, le ralentissement sera plus fort qu’en Europe, mais les croissances affichées restent belles avec 3.4% attendu aux Etats-Unis, 3.5% en Eurozone et 3% en France. Nous sommes partout au-dessus des moyennes historiques.

La décélération pourrait être plus marquée au premier trimestre du fait du variant Omicron qui devrait peser sur le secteur des services.

2) La progression des résultats des entreprises va-t-elle continuer ?

OUI mais elle sera là aussi en décélération revenant proche de sa moyenne historique. A ce jour il n’y a eu presque pas d’alerte sur les résultats du T4 2021 : ceux-ci devraient être bons. Pour la suite, si le T1 pourrait être affecté (voir ci-dessus) la situation des entreprises, leurs carnets de commandes, semblent augurer d’un bon exercice.

3) Est-ce que le chômage va continuer à baisser ?

OUI nous rencontrons dans de nombreux secteurs des entreprises ayant des difficultés de recrutement. Sur le marché du travail, l’offre et la demande vont progressivement se rencontrer. En Europe, le taux de chômage pourrait atteindre son niveau le plus faible depuis 20 ans.

4) Est-ce que les ménages vont dépenser l’épargne qu’ils ont accumulé ?

OUI, ce qui soutiendra la consommation. Mais ce sera un mouvement lent tant que le risque sanitaire ne semblera pas définitivement écarté.

5) Est-ce que la hausse des salaires va s’accélérer ?

NON. Aux Etats-Unis, elle va même ralentir, son rythme récent 5-6% est insoutenable, incompatible avec une économie saine. C’est d’ailleurs pour ça que la banque centrale américaine, la Fed, a décidé de réagir en accélérant son désengagement.

En Europe, la situation est différente car il n’y a pas eu de dérapage des salaires.

6) Est-ce que l’inflation va revenir à son niveau d’avant la pandémie ?

NON. Pas en 2022, ni aux Etats-Unis, ni en Europe. Il existe encore trop de goulots d’étranglement dans les chaînes logistiques pour que l’inflation puisse redescendre d’un coup de baguette magique. C’est un sujet plus préoccupant pour les Etats-Unis que pour l’Europe.

Il faut noter aussi que l’attitude des gouvernements vis-à-vis de l’inflation semble avoir changé. Notre analyse est qu’ils souhaitent aujourd’hui une inflation modérée mais plus élevée qu’avant la pandémie.

7) Est-ce que les banques centrales vont relever leurs taux directeurs ?

OUI pour la Federal Reserve américaine, probablement trois fois de 25pb, soit 0.75%. La première et peut-être la deuxième hausse pourraient avoir lieu au premier semestre.

NON pour la BCE. Selon nos analyses ce serait prématuré. Les programmes de relance ont commencé en retard par rapport à ceux de la Chine et des Etats-Unis et l’inflation est moins menaçante.

8) Quels seront les niveaux des taux obligataires souverains à 10 ans dans un an ?

? « La prédiction est un art difficile surtout lorsqu’elle concerne l’avenir ». Ce proverbe que l’on entend ou lit relativement souvent et que certaines personnes présentent parfois comme une citation de Mark TWAIN, Groucho MARX, Winston CHURCHILL ou Pierre DAC, nous en partageons l’esprit.

A ce jour, voici les attentes de quelques maisons :

CIC-Market Solutions taux 10 ans US juin 22 1.70% déc. 22 1.90%

Deutsche Bank 2.40% 2.20%

Goldman Sachs 1.90% 2.00%

Autrement dit puisqu’aujourd’hui le 10 ans US est à 1.51%, tous les économistes sont d’accord pour dire que les taux vont monter, et plus aux Etats-Unis qu’en Europe. Ce qui diffère c’est le rythme et l’ampleur de cette hausse.

Nous sommes d’accord avec ce raisonnement et également avec le fait qu’une bonne partie de la hausse devrait avoir lieu au premier semestre.

9) Est-ce que la Chine va pénaliser la croissance mondiale ?

NON. Au rayon des espérances figure en bonne place une amélioration des relations entre la Chine et les Etats-Unis tant il est évident aujourd’hui que les dirigeants chinois renversent leurs priorités vers la satisfaction de la population et la politique intérieure.

Nous vous indiquions le trimestre précédent que le rythme de progression des marchés ne pourrait être le même sur les douze mois à venir que sur les douze mois précédents, or cette progression a été très vive sur la fin de l’année 2021.

Cependant notre raisonnement reste le même : si on ne peut continuer au même rythme, il n’y a pas à l’heure actuelle d’alternative à l’investissement dans les entreprises. Nous considérons qu’à ces niveaux et compte tenu de notre réponse à la question 8, les investissements obligataires sont très risqués et les investissements monétaires offrent un rendement négatif.

Pour un temps encore notre analyse est que seul l’investissement dans les entreprises peut vous apporter des satisfactions même si 2022 ne sera pas du même acabit que 2021, car cette analyse partagée a pour conséquence des flux qui la conforteront.

Avec toute l’équipe d’Erasmus Gestion, nous vous souhaitons une excellente année 2022.

Les performances passées ne sont jamais un indicateur fiable des résultats futurs, mais nous mettons constamment nos meilleurs efforts à la compréhension de l’économie et des marchés financiers pour gérer avec le plus de pertinence possible l’épargne que vous nous confiez.