Les commentaires de nos équipes

POINT MACRO

NEWSLETTER JUILLET 2022

Que pouvons nous espérer ?

Dans l’inconfort d’un premier semestre éprouvant, deux éléments pourraient être déterminants pour que la seconde moitié de l’année se déroule plus favorablement que les six mois que nous venons de traverser.

Le premier serait que la lutte engagée par les banques centrales, américaine, européenne, mais également anglaise, australienne, canadienne, etc… porte ses fruits. Que dès la fin de l’année, les chiffres de l’inflation aient reculé d’un ou deux points en pourcentage et qu’ainsi l’engrenage actuel soit rompu. Dès lors, les taux d’intérêt à long terme pourraient trouver un seuil d’équilibre un cran plus bas et par ailleurs donner une respiration à la valorisation des marchés actions, qui est actuellement contrainte par des taux longs obligataires en hausse presque continue et que beaucoup attendent plus hauts encore dans quelques mois. C’est possible.

La deuxième relève peut-être de l’utopie : une solution intelligente négociée entre l’Ukraine et la Russie. Alors et avec effet quasi immédiat la baisse des prix de l’énergie entrainerait chute de l’inflation et en parallèle baisse des taux et hausse des places boursières. Pour le moment, c’est un rêve.

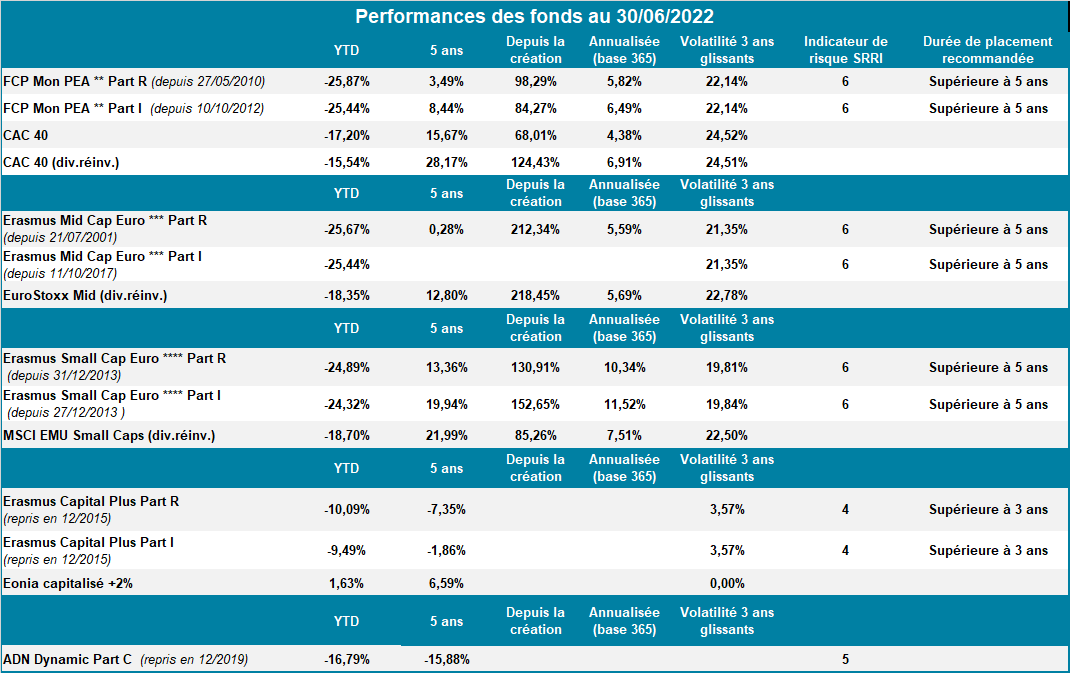

Car en effet, les dégâts causés par le premier semestre sont conséquents. Non seulement par le recul des marchés mais par leur comportement contrasté parfois violemment d’une semaine à l’autre qui ne nous a pas permis de tirer notre épingle du jeu comme le tableau ci-dessous nous le montre.

Ce tableau vous et nous montre que nous devons redoubler d’efforts pour redresser la situation et toute notre équipe s’y attache dans un contexte qui reste compliqué.

En effet, la dégradation de la situation sur le front de l’énergie en Europe rend possible une récession passagère d’ici quelques trimestres, plutôt en 2023. Là, tout dépend de la Russie.

Aux Etats-Unis, le combat fort engagé avec retard par la Banque centrale, la Federal Reserve, pour lutter contre l’inflation commence à avoir quelques effets : légèrement positifs sur l’inflation et les salaires mais aussi modérateurs de la croissance.

Aussi, nous pensons que l’inflation américaine n’ira pas, au cours du trimestre qui s’ouvre, bien plus haut que son niveau actuel. En revanche, et cela correspond d’une part à la réaction plus tardive de la BCE, d’autres part à la bien plus grande dépendance de nos économies aux énergies russes, le pic d’inflation en Europe ne devrait pas être atteint avant la fin de l’été, voire au quatrième trimestre. Ensuite, et de façon quasi mécanique compte tenu de l’effet de base, elle devrait rapidement retrouver au cours de 2023 les niveaux plus habituels de 2 à 3%. Alors, et c’est pourquoi elles agissent rigoureusement aujourd’hui, les banques centrales pourraient progressivement baisser la garde et adopter une attitude d’attente. Et ceci même si les prix de l’énergie ne reviennent pas à leur niveau d’avant le conflit.

Aujourd’hui les marchés financiers sont déstabilisés. Devant l’ampleur des événements non économiques (pandémie et invasion de l’Ukraine par la Russie), les critères habituels de valorisation des entreprises ne servent plus de forces de rappel : dans un tel niveau d’incertitudes, des excès sont sans doute commis.

D’autant que du côté des entreprises, et particulièrement des entreprises européennes, le premier semestre s’est bien passé. Les attentes de progression des bénéfices, pour les 600 plus importantes entreprises européennes qui constituent l’indice Stoxx 600, ont été revues à la hausse chaque mois depuis le début de l’année. Les analystes financiers attendent aujourd’hui une progression des bénéfices par action des entreprises européennes de 15% cette année, aidée par l’inflation et les hausses de prix qu’elle autorise par la progression du secteur de l’énergie qui bénéficie des hausses de prix du baril de pétrole et du gaz, et par la force du dollar.

Nous y verrons plus clair dès la fin de ce mois avec les publications des résultats du premier semestre.

On voit donc bien, avec des bénéfices attendus en hausse croissante alors que les marchés financiers connaissent une baisse significative, que l’élément déterminant est le couple inflation-taux d’intérêt et que dans ce cadre il est important que les banques centrales rétablissent leur crédibilité qui a été entamée par leurs erreurs d’appréciation sur l’inflation en 2021.

Elle n’était pas provisoire mais au contraire elle a progressivement accéléré.

Par une politique monétaire énergique, Jerome POWELL et la Federal Reserve semblent entrain de convaincre. Si l’on en croit les marchés de futures un rétablissement de cette crédibilité s’est installé depuis un mois.

Aujourd’hui, le pic des taux américains est comme le mois dernier attendu à 3.25% vers fin 2022, T1 2023. Le changement se situe sur les attentes à fin 2023, 2024 et 2025. Il y a un mois les investisseurs attendaient, à la fin ces années, des taux directeurs oscillants entre 3.25% et 3.5%, aujourd’hui au 10 juillet, ils attendent deux baisses des taux en 2023 et un retour du taux directeur américain à 2.5% fin 2025, soit 1 % de moins qu’il y a un mois.

Jerome POWELL a pour le moment convaincu, en exprimant ce qu’un banquier central dit rarement : compte tenu de l’état florissant de l’économie américaine, les Etats-Unis peuvent se permettre un petit passage en récession.

Mme LAGARDE et la BCE ne sont pas dans la même situation. Si les économies européennes et françaises vont bien, le chômage faible pour notre continent, est le double du chômage américain et le conflit Ukraine-Russie est à nos portes. Aussi l’impact sur la croissance des difficultés énergétiques et du durcissement de la politique monétaire doit donc se limiter à un ralentissement modeste, permettant une résilience du cycle de croissance.

Dans ce contexte plein d’incertitudes, nous maintenons dans nos portefeuilles des niveaux significatifs de liquidités car nous n’envisageons pas un rebond immédiat mais progressif, avec un appétit réduit pour les entreprises les plus cycliques et en favorisant celles qui offrent de la croissance à un prix raisonnable.

Les performances passées ne sont jamais un indicateur fiable des résultats futurs, mais nous mettons constamment nos meilleurs efforts à la compréhension de l’économie et des marchés financiers pour gérer avec le plus de pertinence possible l’épargne que vous nous confiez.