Les commentaires de nos équipes

POINT MACRO

Le bon dosage

Les Banques Centrales sont en croisades contre l’inflation. On le répète, mais c’est cet élément qui va déterminer la situation économique et boursière des prochains mois. Dès que les Marchés auront un signal clair montrant que les actions des Banques Centrales seront suffisantes pour faire refluer durablement l’inflation, alors le soulagement prendra le dessus. A condition, bien sûr, que le ralentissement qui va inévitablement découler du changement de politique monétaire ne soit pas trop violent et qu’il ne cause pas des chocs irréparables au tissu économique.

Toute la question est donc là : est-ce que les Banques Centrales vont être capables de trouver le dosage nécessaire pour faire atterrir en douceur l’Economie et juguler avec le doigté requis l’inflation ?

Si elles ne vont pas assez loin, la machine de l’inflation va s’emballer. Des boucles prix salaires vont se propager à travers le monde. Ces boucles qui, selon Patrick Artus de Natixis, multiplient par 3 l’inflation initiale vont rendre l’inévitable accident qui s’en suivra encore plus violent.

Si elles vont trop loin, elles mettront en danger des Etats surendettés qui pourraient crouler sous le poids du remboursement des intérêts. Les économies les plus fragiles seraient en première ligne, comme l’Italie, l’Espagne ou le Portugal. Certaines industries couperaient des investissements pourtant indispensables, en recherche développement, ou dans l’appareil productif réduisant durablement le potentiel de croissance. Ces deux scénarii étant en plus exacerbés par les crises énergétiques et alimentaires issues de la guerre Russie / Ukraine.

Mais il y aussi un troisième scénario, que nous devons tous souhaiter : les Banques Centrales poursuivent leur politique de relèvement de taux comme prévu à court terme et les premiers signes d’accalmie de l’inflation sous-jacente apparaissent, rapidement aidés par la disparition des effets de base sur l’inflation de l’énergie, des matières premières et des aliments. Certes, l’économie aura ralenti. Certaines zones seront probablement tombées en légère récession. Mais les Banques Centrales auront alors, avec une inflation mieux contrôlée, tout le loisir de pouvoir apporter leur support pour relancer la machine.

Alors où en sommes-nous aujourd’hui ? Que font les banques centrales et où en sont l’inflation et l’activité ?

Les Banques Centrales continuent, à raison selon nous, d’avoir un message résolument « faucon » en souhaitant poursuivre le resserrement monétaire. Loretta Mester, présidente de la réserve fédérale de Cleveland, prévient que les attentes d’inflation à long terme pourraient continuer d’augmenter et préconise une hausse des taux de 75 pbs. En Europe, un membre de la BCE a indiqué qu’une hausse des taux d’un demi-point en juillet ne devait pas être exclue. La Banque centrale de Suède relève son taux directeur d’un demi-point à 0,75%.

Ces décisions sont pleinement justifiées par des chiffres de l’inflation qui continuent d’augmenter. En zone euro, elle atteint 8,6% sur un an, un niveau record, après 8,1% en mai. En France, moins touchée grâce aux mesures prises pour limiter l’impact de l’inflation énergétique, elle progresse à 6,5% en juin, un plus haut depuis 40 ans.

Aux Etats-Unis, les effets des actions de la Fed sur les prix n’apparaissent pas de façon évidente : l’inflation reste dynamique, avec une nouvelle progression de 0.3% par rapport au mois précédent. Le Case-Shiller index, indice des prix de l’immobilier américain, montre une très légère réduction de la hausse des prix, qui passe de 20.6% en mars à 20.4% en avril.

Sur l’économie, les éléments à notre disposition font état d’un constat assez clair. L’activité manufacturière s’est grippée et le ralentissement commence à apparaître en raison des tensions sur les chaînes d’approvisionnement, les craintes sur l’énergie, la hausse des prix des matières premières et une inflexion de la demande. L’ISM manufacturier américain est ressorti à 53 (vs. 56 le mois précédent et un consensus à 54,5). Plus inquiétant, l’ISM new orders ressort à 42,2, contre 55,1 le mois précédent et un consensus à 52.

Sur les services, l’été devrait être bon, tiré par un certain hédonisme des consommateurs, heureux de pouvoir voyager et de profiter après ces longs mois de frustration. En revanche, la baisse des salaires réels, de part et d’autre de l’Atlantique, fait peser beaucoup d’incertitudes sur la fin d’année.

La lecture finale du PIB américain au premier trimestre fait état d’une décroissance de 1.6% en rythme annualisé, légèrement plus faible que les premières estimations. Les dépenses des ménages ont finalement été bien inférieures à ce qui avait été anticipé. Difficile d’attendre une amélioration dans les prochains trimestres si on regarde un autre indicateur clé : la confiance des consommateurs américains qui continue de se dégrader en juin, et revient sur un plus bas depuis février 2021. Une baisse dans la consommation des ménages serait un élément déterminant qui pourrait pousser le pays dans la récession. La question est de savoir dans quelle mesure les consommateurs iront piocher dans le surplus d’épargne accumulé pendant la pandémie. Ce surplus a baissé de 600 Mds de dollars au cours du mois d’avril, en raison principalement de l’échéance des paiements de taxes, mais il reste proche de ses plus haut à près de 2 trilliards de dollars. La rapidité à laquelle il sera utilisé dans les prochains mois sera clé pour la croissance américaine. Pour cet été, comme en Europe, la demande devrait être soutenue pour la restauration, les voyages et les loisirs, mais la baisse dans les dépenses réelles des ménages en mai montre qu’il y a une limite dans ce que les consommateurs américains peuvent encaisser en termes d’inflation.

Le risque de récession est, sans surprise, de plus en plus présent aux Etats-Unis. L’indicateur de la Fed d’Atlanta indique d’ailleurs une contraction du PIB au 2e trimestre, ce qui ferait mécaniquement basculer les Etats-Unis dans une récession technique.

En Zone euro, l’indicateur de Sentiment économique signale également une détérioration au mois de juin et touche un plus bas sur 14 mois, impacté négativement par une forte baisse du sentiment dans les secteurs de la vente au détail et de la construction.

En résumé, l’économie semble commencer à indiquer un certain essoufflement, à commencer par la partie manufacturière, souvent précurseur de la partie service. L’inflation, elle, reste élevée, ce qui incite les Banques Centrales à poursuivre le resserrement monétaire.

Et les marchés dans tout ça ? Après une accalmie la semaine précédente, les marchés ont repris leur baisse en raison des craintes sur la croissance et l’annonce de plusieurs Profit Warnings (General Motors, Uniper, Bed Bath&Beyond…). Nous en sommes maintenant à un recul par rapport aux plus haut de début janvier d’environ 20% sur les grands indices, la fameuse limite du Bear Market. Difficile de savoir ce qu’il y a dans les prix aujourd’hui. Le marché anticipe un scénario probablement à mi-chemin entre les trois scénarii présentés plus tôt dans cette lettre.

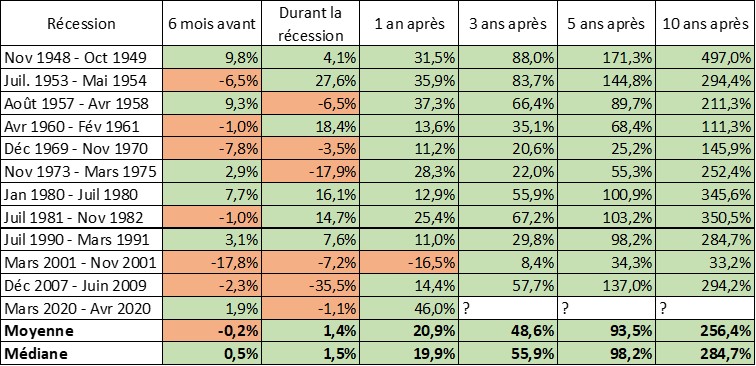

Il nous semble intéressant toutefois de se plonger dans le passé pour voir comment les marchés se sont comportés en période de récession, avec pour exemple le marché américain. Depuis la deuxième guerre mondiale, la correction moyenne en cas de récession du marché américain a été de 30% entre le point haut et le point bas. Mais aucun schéma clair ne se dessine des performances des marchés avant et pendant les récessions depuis 1945 :

Source : National Bureau of Economic Research, Erasmus Gestion

Difficile d’en tirer des leçons, même dans le cas hypothétique où il serait possible de précisément anticiper une récession. Sans oublier qu’il est également arrivé à 8 reprises depuis la 2e guerre mondiale que le marché rentre en Bear Market, sans pour autant qu’il y ait de récession.

Nous restons donc prudents dans notre approche et conservons de la trésorerie disponible afin de pouvoir saisir les opportunités qui apparaissent pour investir dans des dossiers de qualité qui ont été, selon nous, trop sévèrement sanctionnés.

Nos fonds reculent mais résistent mieux que leur indice sur la semaine. Parmi les mouvements, Jean-François a fini de céder Arkema pour FCP Mon Pea, en raison du ralentissement économique. Sur Erasmus Small Cap Euro, nous revenons sur Musti Group, leader nordique des accessoires et nourritures pour animaux de compagnie. Le titre a été quasiment divisé par trois à la suite d’un premier trimestre décevant, mais nous pensons que la société va reprendre sa croissance dès le deuxième trimestre.

Aymeric Lang