Les commentaires de nos équipes

POINT MACRO

NEWSLETTER JUILLET 2023

Bis

Notre précédente lettre trimestrielle datée donc du début avril commençait par « A L’orée du deuxième trimestre, l’économie fait preuve d’une résilience inattendue… », nous pourrions reprendre mot par mot ce commencement car la récession annoncée n’est pas (encore ?) au rendez-vous.

Et dans cette conjoncture meilleure que prévu ou tout au moins moins mauvaise, le comportement des marchés financier a été encourageant, notamment pour les grandes entreprises américaines et européennes, ce dont nos investissements ont pu bien profiter. Ce n’est qu’une étape et comme vous allez le lire, l’horizon ne s’est pas vraiment éclairci. Notre stratégie va donc rester prudente et balancée afin d’éviter un niveau de risque trop élevé.

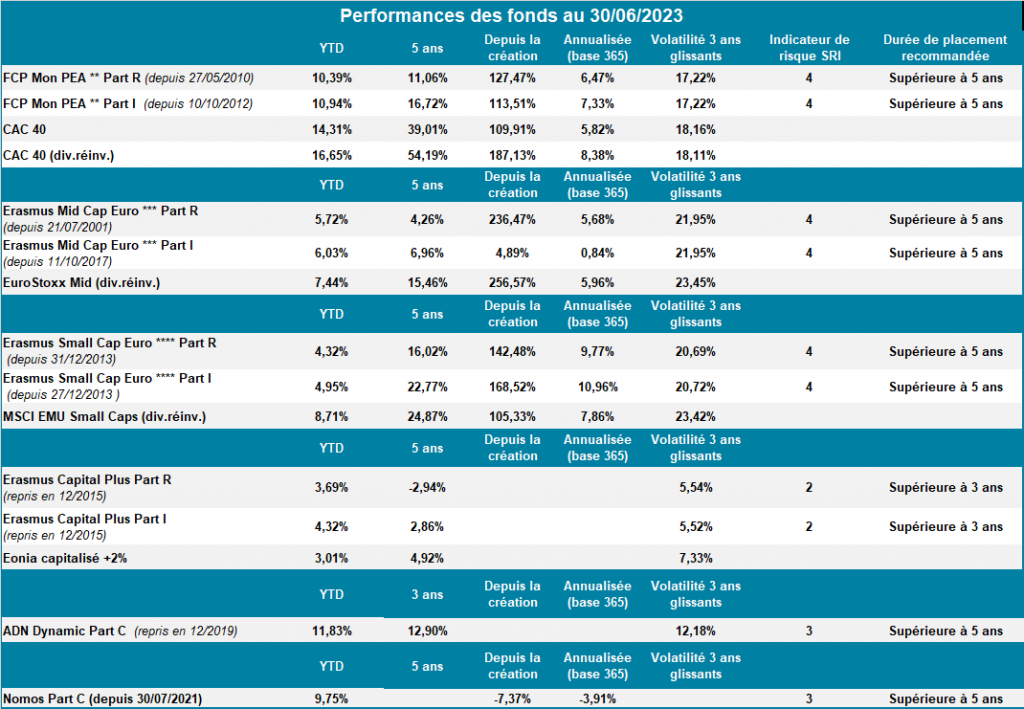

Mais en attendant, les résultats au 30 juin 2023 que nous vous présentons ci-dessous, sans être brillants, sont honorables.

NB : Erasmus Capital Plus et ADN Dynamic sont des fonds que nous avons repris

Eurozone : croissance 2023 +0.3%

Un recul de la consommation et un plongeon des dépenses publiques au début de 2023 ont causé une légère récession au T4 2022 et T1 2023.

Le deuxième trimestre a été un peu meilleur et le troisième devait être proche de la stagnation.

Compte tenu des spécificités sectorielles, l’Europe du Sud, plus orientée vers les services, traverse mieux la séquence actuelle. La croissance européenne selon nous sera légèrement positive cette année.

Si l’inflation recule, c’est à un rythme lent et plus lent encore pour l’inflation sous-jacente qui, pour des raisons techniques d’effets de base, devrait rester élevée au cours de l’été. Aussi, la BCE qui a relevé ses taux directeur de 25 BP en juin, pourrait faire le même mouvement en juillet et peut-être en septembre. Par contre le quatrième trimestre s’annonce plus favorable et la BCE pourrait alors rester l’arme au pied.

Ceci se passe dans un contexte très inattendu en Europe d’un marché du travail dynamique et d’un recul du taux de chômage, qui se situe à un plus bas record de 6.5%.

Etats-Unis : croissance 2023 +1.3%

Pour la seconde partie de l’année, notre hypothèse est un modeste recul du PIB pour le côté négatif, mais d’un recul plus marqué des mesures d’inflation.

Compte tenu de l’activité, du chômage très faible et de l’épargne accumulée durant la phase du Covid et pas encore entièrement dépensée à ce jour, nous ne croyons pas à une récession profonde.

Au cours du second semestre, les inflations et notamment les inflations sous-jacente et PCE, vont reculer fortement tirées vers le bas par des prix de l’énergie, des prix agroalimentaires et des loyers en net reculs. Nous n’excluons pas un nouveau relèvement de ses taux directeurs par la Federal Reserve en juillet mais notre analyse est que la banque centrale américaine aura alors fait l’essentiel de son travail au cours de ce cycle. Par contre nous ne nous attendons pas ensuite à des baisses rapides des taux directeurs : la Federal Reserve attendra d’être sûre d’avoir vaincu l’inflation pour réduire sa politique restrictive.

Néanmoins, face à une croissance ralentie, seule la perspective de taux d’intérêts directeurs plus bas l’an prochain permettra de soutenir les valorisations actuelles des marchés américains et notamment du NASDAQ.

Chine : croissance 2023 +5.1%

La reprise suivant la réouverture de l’économie chinoise perd beaucoup de vitesse et contraint les autorités à une nouvelle étape inattendue dans ses politiques de soutien budgétaire, fiscales et monétaires.

Comme dans le reste du monde c’est le secteur des services qui rebondit bien plus vivement que l’activité manufacturière. Les ménages après un très long et pénible confinement souhaitent consommer et les dépenses de voyages et loisirs progressent vivement.

Par contre, les difficultés du secteur immobilier résidentiel ne sont pas entièrement surmontées malgré de fortes interventions des pouvoirs publics.

Celles-ci vont devoir se prolonger pour assurer la finition des chantiers en cours et la livraison, avec beaucoup de retard, des logements réservés par les ménages.

En Chine il n’y a pas d’inflation (+1.8% en 2022, +0.2% attendu cette année) ce que permet un recul des prix à la production (-1.9% en 2023) qui va bénéficier au reste du monde au fil des trimestres. Cette situation s’explique par les prix de l’énergie, pétrole et gaz étant achetés avec un discount de 25% sur les prix de marché à la Russie, soit environ 30% sous les prix avant Ukraine et Covid.

En conclusion la Chine contribuera cette année à la croissance mondiale mais sera un moteur moins puissant que ce qui était escompté en début d’année.

Dans ce contexte donc nous restons prudents. Il est significatif que nous ayons introduit le thème d’investissement défensif, aux côtés de pricing power, digital et décarbonation dans nos allocations.

Les mois à venir sont encore incertains et le couple inflation-taux d’intérêt dans tous les esprits.

A un moment, nos analyses nous permettront de penser que l’inflation a suffisamment baissé pour que les banques centrales pivotent, c’est-à-dire s’engagent dans une longue phase de baisse des taux après la longue phase de hausse des taux : ce n’est pas pour ce trimestre !

Aussi il nous semble prématuré de relever notre niveau de risques.

Les performances passées ne sont jamais un indicateur fiable des résultats futurs, mais nous mettons constamment nos meilleurs efforts à la compréhension de l’économie et des marchés financiers pour gérer avec le plus de pertinence possible l’épargne que vous nous confiez.