Les commentaires de nos équipes

POINT MACRO

NEWSLETTER JANVIER 2024

Une année sauvée par les trois derniers mois

Le quatrième trimestre a sauvé l’année 2023 et si nous pouvons vous présenter des résultats non pas bons mais simplement honorables, c’est néanmoins un véritable soulagement.

En effet, à la fin du mois de septembre, la situation était moins sympathique mais octobre, novembre et décembre ont apporté des nouvelles rassurantes sur l’inflation qui, contrairement aux craintes des premiers mois de l’année, s’est bien révélée au final temporaire.

Les banquiers centraux, Federal Reserve et Banque Centrale Européenne ont gagné leur combat, l’inflation se rapproche de leur objectif de 2% et Madame LAGARDE et Monsieur POWELL ont pu délivrer le message tant attendu : il ne devrait plus y avoir de hausses des taux directeurs des banques centrales au cours de ce cycle. Le fameux « pivot » espéré est arrivé et les prochains mouvements devraient être baissiers.

Mais là, les marchés financiers se sont peut-être emballés un peu vite. Ce sera la suite de l’histoire, l’année 2024 et la suite de cette lettre.

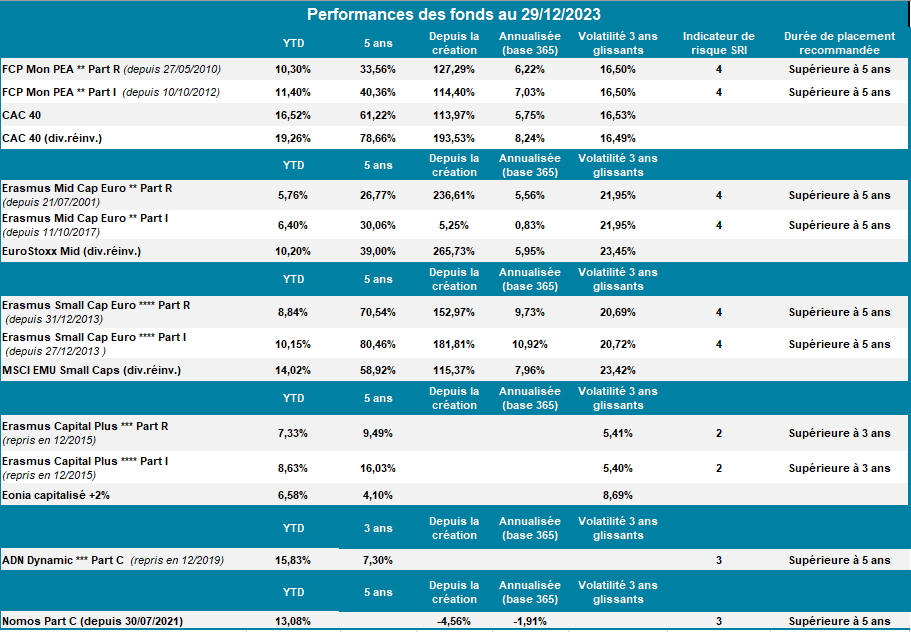

Mais d’abord nous respectons la tradition en vous présentant notre bilan complet 2023 avec les performances de nos fonds que nous jugeons honorables, en particulier pour nos fonds patrimoniaux.

NB : Erasmus Capital Plus et ADN Dynamic sont des fonds que nous avons repris

Notre analyse des perspectives pour 2024 est la suivante : les marchés financiers se sont un peu emballés fin 2023, leur attente de 6 baisses des taux de 0.25% par la banque centrale américaine nous semble excessive. Elle a cependant justifié la belle hausse des marchés actions en fin d’année.

En attendant, les effets sur la croissance des politiques monétaires restrictives menées par les banques centrales en 2022 et 2023 se feront pleinement sentir sur l’activité en 2024, en particulier au premier semestre. Celui-ci connaîtra une phase de croissance ralentie et même possiblement de récession en Europe au cours des six premiers mois de l’année. Les entreprises communiqueront à ce sujet au cours de leurs présentations de résultats 2023, c’est-à-dire entre le 20 janvier et le 10 mars mais déjà les données monétaires montrent que les prêts aux entreprises ralentissement et donc que l’investissement ralentit. Et les enquêtes sur l’activité, PMI ou ISM, montrent que les nouvelles commandes et les carnets de commandes seront en repli.

Nous n’attendons donc pas de bonnes nouvelles en ce début d’année. Qui dit ralentissement de la croissance dit baisse de marges des entreprises : c’est notre analyse pour le premier semestre, particulièrement en Europe.

Cette activité qui ralentit, ces marges en retrait et donc ces bénéfices en recul vont-ils nécessairement faire reculer les places boursières ?

C’est possible mais pas sûr cependant au cours du premiers semestre et notamment au cours du premier trimestre.

Ce n’est pas sûr car il va y avoir une espèce de course de vitesse entre la baisse de l’inflation qui déclenchera les décisions de baisse de leurs taux directeurs par les banques centrales et le ralentissement de l’activité, lui-même facteur de recul de l’inflation. Car la baisse des taux rendant les obligations moins attrayantes, elle entrainera un mouvement inverse de celui de 2022 et 2023 avec une repondération par les investisseurs de la classe d’actifs action au détriment de la classe obligataire.

Même si les prévisions de moyen terme sont à prendre avec une certaine prudence, nous pensons que dès le début du second semestre l’inflation se sera beaucoup rapprochée des objectifs (2%) des banques centrales. Dès lors, les taux actuels sont beaucoup trop élevés et ils seront fortement abaissés. Et nous savons par expérience que ces baisses de taux directeurs constituent un puissant moteur de hausse pour les marchés actions.

Aussi, tout est question de timing : la hausse des marchés viendra, produite par la baisse des taux directeurs, mais les attentes actuelles, dès mars-avril 2024, nous semblent optimistes, en particulier en Europe. Mais il est vrai qu’un ralentissement plus fort et/ou plus rapide que prévu peut précipiter les événements. Dans l’autre cas, les publications de l’année 2023, qui devraient décevoir, pèseront sur les marchés sans bonnes nouvelles sur le front inflation/taux d’intérêts.

Vous l’avez compris, nous sommes donc plus positifs sur le deuxième trimestre que sur le premier tout en ayant une approche constructive sur l’année qui est devant nous.

Aux Etats-Unis, la croissance qui devrait être de 2.3% en 2023, resterait satisfaisante à 1.5% en 2024, mais dans le même temps l’inflation passerait de 3.1% à 2% et les autres mesures d’inflation, inflation sous-jacente et inflation PCE seraient à 2.2% et 2% en fin d’année. Ceci devrait permettre à la Federal Reserve de fortement baisser ses taux au deuxième semestre, favorisant une reprise de l’investissement. Tout ceci avec un niveau de chômage en hausse mais encore faible et un pouvoir d’achat reconstitué par la baisse de l’inflation.

En Eurozone la croissance resterait faible, 0.5% en 2024 comme en 2023 et nous frôlerions la récession mais l’inflation retrouverait aussi le niveau de 2% permettant à la BCE de réduire sensiblement ses taux directeurs. La croissance française, à 0.9% en 2023, se maintiendrait presque avec 0.8%

Il ne faut pas (plus ?) attendre que la Chine joue le rôle qu’elle a joué par le passé de locomotive de l’économie mondiale. Après une hausse du PIB de 5.4% en 2023, les attentes sont à 5% pour 2024, ceci avec une inflation très faible (0.5% en 2023, 1.2% en 2024) autorisant des taux bien plus faibles que dans les pays occidentaux.

Le Japon s’en sort mieux en relatif, PIB à 2% en 2023 et 1.2% en 2024 avec une inflation entre 2 et 2.5% mais ce sont toujours les autres pays du Sud Est asiatiques qui tireront la croissance des pays émergents avec des hausses des PIB de 6% au Vietnam, 5% en Inde, 4.8% en Indonésie et aux Philippines.

La séquence covid aura fortement perturbé le monde des économies. 2024 nous laisse enfin entrevoir un retour à une situation plus normalisée, et sans doute plus facile à gérer pour les gouvernements et les banquiers centraux.

C’est ce que nous espérons : un retour à une meilleure visibilité nous permettant de définir nos stratégies d’investissement avec toujours une grande vigilance mais une confiance accrue.

Avec toute l’équipe d’Erasmus Gestion, nous vous souhaitons une excellente année 2024.

Les performances passées ne sont jamais un indicateur fiable des résultats futurs, mais nous mettons constamment nos meilleurs efforts à la compréhension de l’économie et des marchés financiers pour gérer avec le plus de pertinence possible l’épargne que vous nous confiez.